老後破産とは、定年後の年金生活において生活に困窮、破産状態に陥ることです。一見すると、低所得の人に起きやすいことのように思えますが、高学歴・高収入のエリートであっても別の理由から破産に陥ることがあります。元銀行員であり、現役ファイナンシャルプランナーの目線からみてお話ししていきたいと思います。

高収入エリートでも老後破産する3つの理由

2019年、金融庁の報告書によりニュース、書籍が出版されるなど老後資金2,000万円問題が話題になりました。

2,000万円は平均値ですので、あくまで参考値となりますが、老後破産を防ぎ、安心して老後生活を送るために重要なことは収入と支出をいかにしてバランスよく保っていくかです。

収入と支出のバランスを崩すとどれだけ高収入のエリートさんであっても、老後破産してしまう恐れがあります。

それでは、高収入のエリートが収支バランスを崩す要因として、どのような理由が挙げられるのでしょうか。

税金と社会保険料が高すぎる

高収入エリートが老後破綻リスクを高める要因としてまず挙げられるのは、高額な税金と社会保険料です。

国税庁『令和2年分 民間給与実態統計調査結果』によると、1年を通じて勤務した給与所得者の平均給与は433万円でした。高収入のエリート層は平均を大きく上回る収入を得ている一方で、支払う税金や社会保険料が高額となってしまいます。

また、所得が増えることで健康保険や厚生年金も高くなることから、税金対策などを実施しない場合、実際の手取り額は総支給額から大幅に減少してしまうのです。

居住地域にもよりますが、一般的には税込み年収1,000万円の方の手取り額は700万円~800万円程度といわれています。

そのため、手取り額を意識せずに生活を送ると「思ったよりも手元にお金が残らない」という状況が生まれてしまうのです。

国などからの手当の対象外になりやすい

また、国などが設けている補助金の所得制限により、高所得者は補助金の対象外になりやすいということも収入源を減らす一因となっています。

一つの例ですが、中学校卒業までの児童を養育している人に支給される児童手当は、収入額がだいたい800万円を超えると対象外になることがあります。児童手当は、養育者の収入が多くても、児童1人あたり月額一律5,000円は支給されることになっていますので年間約6万円収入を得るチャンスを逃してしまい、収入が少なくなるケースが出てきたりします。

また、高校生に支給される高等学校等就学支援金は、親の年収が約910万円を超えると対象から外れてしまいます。国の補助金が支給されないことにより、働いて得られる収入プラスアルファでの収入が減少します。

一度上げた生活水準を戻せず老後破産

現役時代の生活水準を下げられないという理由が老後破産を引き起こす人の特徴として挙げられます。これが、もっとも大きな要因だと考えられます。

収入が高いからといって、現在の収支だけを考えて、高級な家や車を所有したり、子供の塾や習いごとに多額の費用をかけすぎたりすることにより、貯蓄ができず、定年退職後に思った程、貯蓄がないにも関わらず、生活水準が下げられず、老後破産してしまうケースがあります。スポーツ選手の話になりますが、引退後に生活水準を下げられず、自己破産するケース等もあります。アメリカではよくある話だそうです。

現役時代に年収が1,200万円あった人は、月に60万円の支出であれば問題なく生活していけますが、定年後、公的年金と企業年金だけになったとしたら、収入はぐっと減ってしまいます。

年収が3分の1に減って400万円だとすれば、月額は約33万円。ところが支出も3分の1に減らすのは、かなり難しいものです。現役時代と同じように60万円で暮らしたならば、毎月27万円の赤字が出てしまい、老後資金が6,000万円あったとしても、19年ほどしかもちません。

65歳からだと84歳の時点で、老後資金が底をついてしまう計算です。途中で資金が枯渇しては困るので仮に95歳まで生きると仮定すると、65歳から95歳までの30年分の老後資金を準備したいならば、約1億円が必要になります。

生活水準を戻せない理由として、生活の質、生活の満足度、幸福度が関係しています。

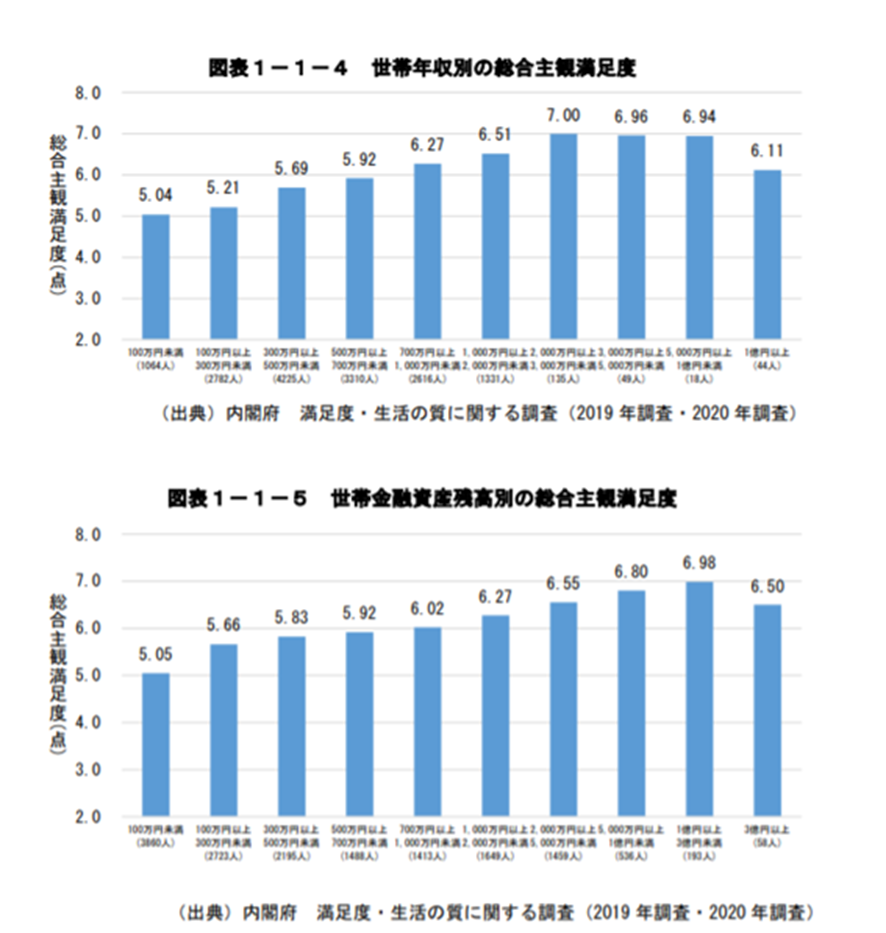

上記のグラフは、2019年(約10,000サンプル)および2020年(約5,000サンプル)に行われた、内閣府による生活の満足度調査において、収入や資産と生活の満足度がどのように相関しているかを表したものです。

このグラフによると、世帯別年収では「2,000万円以上3,000万円未満」で、総合主観満足度がもっとも高くなっています。一般的な水準としての高収入のエリートとして「1億円以上」は除外して考えますが、収入と満足度は、高ければ高いほど上がっています。

金融資産残高別でみると「1億円以上3億円未満」までは総合主観満足度が少しずつ増えています。これも収入と同じく「3億円以上」になると満足度が下がっていますが、一般的な水準でのお金持ちと言われる層で考えると高ければ高い程、満足度が上がっています。

働いていた時は、収入が高いエリートの方々は、主観満足度が高かったのに、定年退職後にいきなり年金生活のみになると、主観満足度が急激に下がり、そのギャップに対応できず、生活水準を下げることができなくなります。

老後破産しないための資産設計と生活満足度アップの超簡単2ステップ

収入が激減することで、主観生活満足度が下がることは、先に記載しましたが、資産を増やすという観点で、主観生活満足度を高める方法について考えてみましょう。

「資産をどのくらいふやせば自分の主観生活満足度があがるのか?」

生活満足度でわかりにくければ、例えば、

「増えた資産で何を買うか」

「誰のために資産を使うか」

「どのくらい資産が必要か」

などと具体的にイメージを膨らませると、ご自身にとっての資産と幸せの関係性がわかりやすくなるかと思います。

イベント毎にライフプランを立て、目標とする資産額を決める

起こり得るライフイベントを表にするなどして具体的にイメージを膨らませ、目標とする資産額を決めましょう。

たとえば結婚、子どもが受験をするタイミング、マイホーム購入とリフォームのタイミング子どもがいつ自立するかなど、重要なライフイベントをイメージし、資産形成の目標を立ててみましょう。

そうすれば、目標達成のために

「どのくらい働いて収入と支出をコントロールすればよいか」

「どのような方法で資産運用をすればよいか」

といったことが見えてくるので、それらに従って資産形成に向けた具体的な行動をとりましょう。

高収入エリートだからできる資産形成

老後破産の心配をなくし、満足度の高い生活を送るためには、どのような対策が有効でしょうか。それは「お金に働いてもらう」ということです。

平均給与を大きく上回る収入がある今こそ、将来の豊かな生活のために資産を運用することが求められます。

資産の運用とひと口にいっても、株や債券、暗号通貨といった、さまざまな方法があります。

まずは、積立でできるものを選択して、ドルコスト平均法といいますが、時間を分散して投資をすることで、リスクを抑えて投資するのが良いでしょう。積立も高収入ですので、より多く毎月払い込むことができるでしょう。

エリートだからできるハイスピードの資産形成

現役世代の高所得者にとって多くのメリットがある投資手法として、不動産投資が挙げられます。

不動産投資により取得した物件は、家賃収入が自身の所得となるため、個人年金保険の役割をはたしてくれます。高収入の方であれば、ローンも通りやすいので、より区分所有マンションであればより多くまたは、マンション1棟等の物件を組むことができます。人口動態等をよく調べて、立地の選定を間違わなければ、家賃収入の増加を見込むことができます。

また、個人年金保険とは違い、家賃収入に加えて「不動産」という現物資産を保有できることもメリットです。

不動産を含む現物資産は、国の政策もあり、上昇を続ける見通しです。さらに、不動産に関しては、管理は不動産管理会社に任せることができるため、毎日の本業で忙しく、投資に時間を割くことが難しい高所得者が取り組みやすいのです。

プラスアルファで、高収入エリートならではの悩み、、、税金対策にもなります。

不動産所得は、総合課税の一つに分類されるので、投資用のマンションを購入し、物件を賃貸した場合、給与所得等と合算されます。ですので、減価償却費や固定資産税、修繕費(修繕は単なる支出ととらえるのか資本的支出になるのかで変わりますが)などで赤字計上することで、給与所得等と相殺することができます。

一方、株式や投資信託の配当金、分配金等は、分離課税となるので、相殺されません。また、相続の話になりますが、1棟マンションや戸建ての住宅の場合、建物の評価方法が、貸家建付地評価という算出方法になるので、現金で持っているよりも評価額を下げることができて、相続対策になります。

尚、売却時は、相続時と違い、収益還元法やDCF(ディスカウントキャッシュフロー)法等での評価がベースとなりますので、物件単体での賃料収入や立地、支出によって変わりますので、現在の日本の経済情勢を考えると上昇することが見込まれますので、売却時には、税金がかかる可能性があるので、よくご検討したうえでタイミング等を判断してください。

まとめ

たとえ高収入であっても、住宅や車のローン、税金や保険料、教育費などの支払いをどんぶり勘定で行っていると、知らない間に収支が0、最悪の場合支出過多になっているケースがみられます。だからこそ、現役時代に投資で老後資産を形成していくことが重要です。

老後に年金収入だけになった際、生活水準がぐっと下がる可能性がありますが、生活の満足度を最大限高めるためには、無理のないディフェンシブな資産形成を行うことが大切です。

ご自身の働き方や、資産運用の方法を考えるに当たっては、収入や資産の金額そのものだけを重視するのではなく、それらを「幸せ」や「満足度」等に視点を変えてみるということが必要です。 必要に応じ、お金の専門家である、ファイナンシャルプランナーに相談するなど、老後破産の心配を失くし、生活の満足度を上げ、よりよい暮らしをしていきましょう。

私のブログを見て下さった方々へ。是非一度私のLINEフォローをお願い致します。今なら無料特典プラス無料相談を行っておりますので、是非是非LINEフォローをお願い致します。