“こどもの教育費がかさみ貯蓄に回せない”

“収入が増えているはずなのに貯蓄がふえていない”

“毎日の生活は幸せなのに、預金通帳をみると意外と貯まっていない”

という悩み、あなたも抱えていませんか?

ファイナンシャルプランナーとして、これまで多くのクライアント様のお話しを聞き、抱えている問題を解決してきました。

多くのクライアント様の悩みは細かいところは異なるものの、不思議と悩みは共通していると感じています。

この記事では、次の3つの大切な事について解説します。

- なぜ40代で貯蓄が難しいのか —40代にありがちな原因を解説します。

- 貯金を増やすための実践的なステップ — 家計を見直し、無駄遣いを削減し、賢く貯蓄する方法を具体的に学びます。

- 資産運用と貯蓄商品の活用法

この記事を読むことで、将来に向けて一歩を踏み出し、漠然とした不安がない生活を送ることができます。

記事を最後まで読んで、40代からの資産形成の重要性を実感し、行動を起こすためのモチベーションを挙げていきましょう!

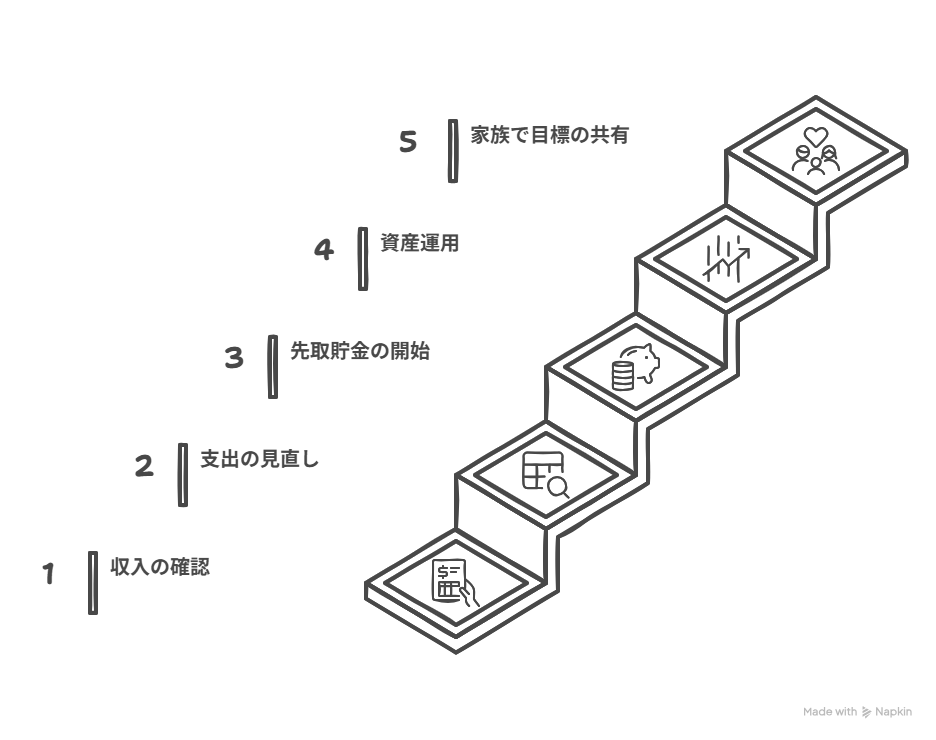

40代からお金を貯めるためのやるべき事5つ

40代のひとがやるべきお金を貯めるためのステップは、以下の5つです!

ステップ1 収入を確認する

ステップ2 支出を見直す

ステップ3 先取貯金

ステップ4 資産運用

ステップ5 ダブルインカムの場合は、家族で協力

ね、簡単でしょ?

でも、これができないのが多くの40代の方なのです。

実際どのくらいの方が貯蓄できていないのでしょう?

40代の貯蓄ゼロは35.5%

40代の中で貯蓄が全くない人々の割合が、驚くべきことに35.5%にも達しています。

これは、金融庁が行った調査に基づくデータで、この年代が直面している経済的な課題を浮き彫りにしています。

貯蓄がない理由としては、日々の生活費や子どもの教育費、さらには急な医療費など、予期しない出費が重なることが挙げられます。

どんな人がいるか、いくつか事例を挙げてみましょう。

40代にありがちな5つの事例

無駄遣いと固定費で悩むAさん

Aさん(42歳、会社員)は、月々の収入の中で教育費として約3万円、親の介護費用として5万円が固定的に支出されています。

これに日常の生活費を加えると、毎月の節約にも限界があることが見て取れます。

40代の多くは、無駄遣いを減らす意識はあるものの、具体的な収支の把握が行き届いていないことが多いです。

特に現代は、スマートフォンの普及により、簡単に物やサービスを購入できるため、衝動買いが増えています。

いくらの出費があるか把握できていないBさん

Bさん(45歳、自営業)は、毎月の収支をしっかりと管理しているつもりでも、スマートフォンを通じた小さな買い物が積もり積もって大きな金額になっていることに気付かないことが多いです。

例えば、ランチやカフェでの出費が月に数万円にのぼることもありますよ。

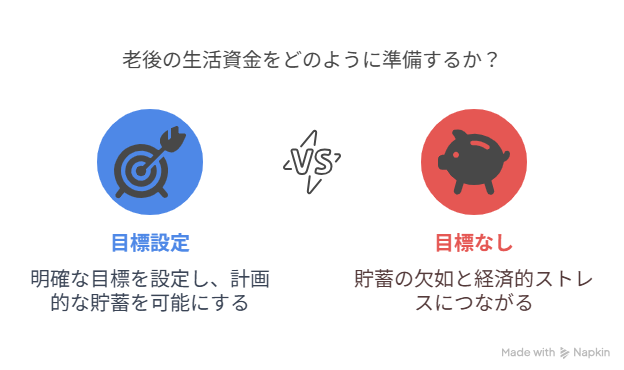

将来の計画が立てられていないCさん

Cさん(44歳、公務員)は、老後の生活資金をどの程度準備すべきか明確な目標を持っていません。

目標が無いと、どのくらい支出に回してよいかの基準が決められません。

そのため、毎月の収入から適切な金額を積み立てることができず、気が付くと手元に貯金が残っていない状態です。

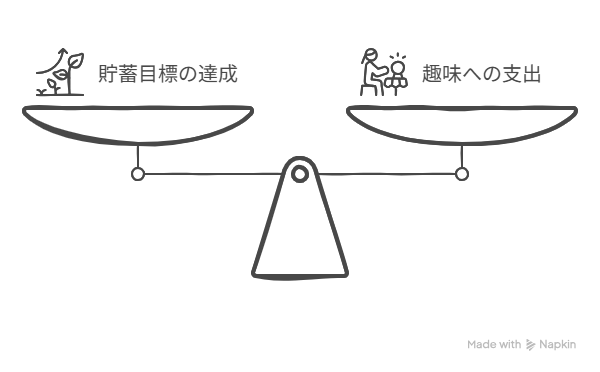

夫婦で目標を共有していないDさんファミリー

Dさん(43歳、フリーランサー)夫婦は、それぞれの収入を独立して管理しているため、全体の貯金目標に対する一致した見解が得られていません。

貯めようと思っていたお金なのに、ご主人が大切だと思う趣味に使われる・・・

夫婦間で目標が共有されていないと、大事なお金も使われてしまう・・・

これが、貯金の効率を下げている一因です。

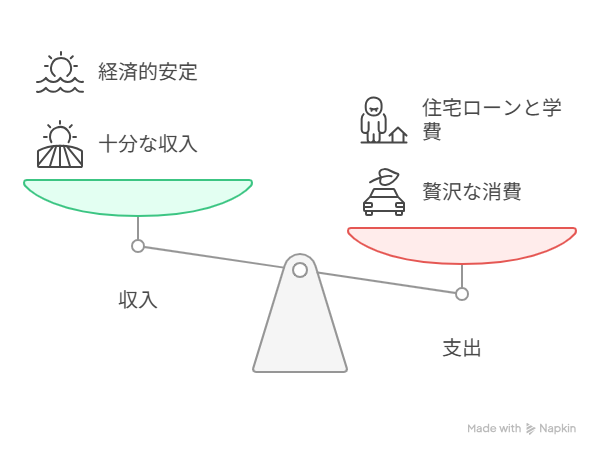

高所得でも貯蓄ができていないEさんファミリー

Gさん(48歳、医師)の場合、収入は十分にあるものの、高級車の購入や海外旅行などの贅沢な消費で出費がかさみ、なかなか貯金ができていません。

また、子どもの私立学校の学費や住宅ローンも大きな負担となっています。

40代で貯金を増やすには、ただ収入を上げるだけでなく、出費の管理と計画的な貯蓄が重要です。

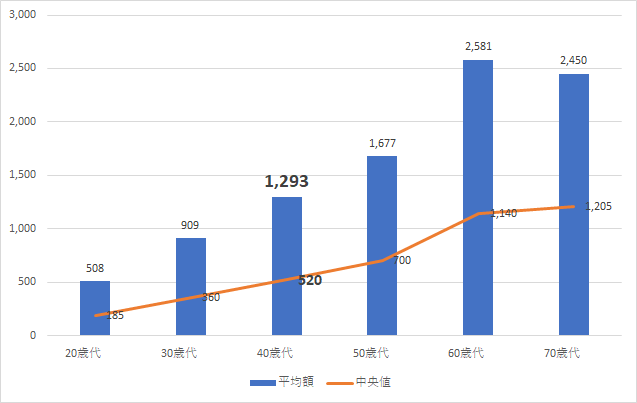

40代で貯蓄アリの人は平均1293万円貯めているが…

金融広報中央委員会の「家計の金融行動に関する世論調査[総世帯](令和6年)」によると、40代の平均貯蓄額は約1293万円です。

一方で、中央値は520万円ですので、40代における貯蓄額には貯蓄がある人と無い人との間には、大きな差があることを示しています。

貯蓄ができている人々は、計画的な家計管理や節約、さらには投資など、様々な方法で資産を形成しています。

お金が貯まる人と貯まらない人の違い

お金が貯まる人とそうでない人には3つの大きな特徴があります。

お金の勉強への意欲

お金が貯まる人の大きな特徴の一つは、経済や金融に関する学びへの積極的な姿勢です。

お金の管理や投資について学ぶことで、より効果的な資産運用ができるようになります。

一方、お金が貯まらない人たちはしばしばこのような学びを避けがちです。

同じ収入があっても、資金の増加に差が出てしまうのは、学ぶ姿勢ということです。

お金の管理と計画性

貯金がうまくいく人は、日常的にお金の管理と計画を行っています。

彼らは収入と支出を詳細に把握し、未来のための具体的な計画を立て、それに沿って行動します。

反対に、計画性が欠けている人は、収入があってもそれを有効に活用できず、結果として貯蓄を増やすことができません。

お金が貯まる人々は、知識を得るための意欲と計画的な管理の習慣が備わっていることがわかります。

お金に関する知識とスキルを身につけ、それを日々の生活に活かすことが、資産を増やすための鍵となります。

また、これらのスキルは一朝一夕に身につくものではなく、日々の努力と継続が必要です。

したがって、40代の方々には、まずは自分のお金の状況を正確に把握し、必要な知識を学ぶことから始めることをお勧めします。

このような積極的な取り組みが、将来的な経済的安定へとつながるのですが、どのように貯蓄を増やせばよいのでしょうか?

貯蓄を増やす5つのステップ

貯蓄を増やすための方法を5つのステップに分けて解説します。

ステップ1 収入を確認する~退職後の収入確認も!

意外と、自分の収入を把握していない人が多いです。

特にサラリー層は給与明細をろくに見ないで捨ててしまう人も多いと感じています。

まずは、自分の手取り額がどのくらいかを把握しましょう。

そして、退職後の収入を予測しましょう。

多くの人が受け取る公的年金のほか、個人年金や不動産収入、株式配当など、さまざまな収入源が考えられます。

ステップ2 支出を見直す~退職後の出費見積もりもね!

カード払いなど現金以外の支払いが多いと、何に多く支出しているかを把握できなくなります。

使ってないサブスク、滅多に行かないトレーニングジム代、習おうと思って入ったけど結局行けていない英会話教室など、 意外と無駄な出費があります。

また、退職後の生活を安心して送るためには、まずは将来の出費を見積もることも重要です。

退職後の主な出費には、住居費、食費、医療費、レジャー費用などがあります。

さらに、介護費用や趣味の費用も考慮する必要があります。

これらの出費を見積もることで、退職後に必要な貯蓄額が明確になります。

ステップ1と2ができれば、現在と退職後の収支を見積もることができます。収支がわかると、どのくらいを貯蓄に回せるか分かりますよ。

ステップ3 確実に貯蓄が増える先取貯金を始める

貯蓄を増やすのお勧めなのは、先取貯金です。

人間は、お金があればある分だけ使ってしまう傾向があります。

なので、あらかじめ使えるお金の量を制限しておけば、無駄な支出が減るという作戦です。

うっかり支出が増えて、今月分貯蓄に回すお金が無かった!

なんてことを避けるためにもあらかじめ貯蓄に回す先取貯金がお勧めです。

収支が把握できて、毎月貯蓄する金額が判れば、退職までにどのくらいの金額になるか分かりますよね?

次は、その貯蓄額と退職後の収入で、あなたの理想の計画ができるか考えましょう。できない場合は、お金を増やす対策が必要です。

ステップ4 資産運用~お金をより増やすための戦略

資産運用は以下の方法で行うのがおすすめです。

資産運用のはじめの一歩

資産運用を始める第一歩は、自身のリスク許容度を理解することです。

これには、投資に対する自分の心理的な快適さや、潜在的な損失への耐性を評価することが含まれます。

また、投資目的を明確に定めることが重要です。

これは、資産を増やすためか、将来の大きな支出に備えるためか、あるいは退職後の生活資金を確保するためかによって異なります。

資産形成のための四つの作戦

作戦その1:自分のリスク許容度を確認するために、専門のファイナンシャルプランナーに相談

投資目的にあった最適なポートフォリオを組んでもらう事ができます。

作戦その2:退職後の安定した収入源を確保するために不動産投資を選択

ただし、物件の目利き・投資の方法など不動産投資の知識がないと、逆に大変な事になるので、専門家に相談することをお勧めします。

作戦その3:月々の収入の一部を自動的にインデックスファンドに積立てる積立投資を採用するのも良いですね。

長期・分散・積立投資は市場の上下動にかかわらず、コンスタントに投資を行えるので、安定して資産を増やしていける可能性が高いです。

作戦その4:国が提供している節税機能がある制度を活用する

例えば、NISAやiDeCoですね。

節税機能がある商品は積極的に使うことは重要ですね!

ステップ5 家族で目標を共有

ご家族がいる場合は、パートナーの方と目標を共有することが大切です。

それぞれが重要と思う事がバラバラだと、貯められるはずのお金が支出に回ったりして、順調に貯蓄(資産)が増えないからです。

例えば、お子様がいる場合にはどのような教育プランにするのか、習い事の支出はいくらまでかける、などを話し合うのが良いでしょう。

共有するべき事柄をしっかり共有して、貯蓄計画を建てましょう。

まとめ

この記事では、40代の人が貯蓄できない原因とその解決策を解説しました。

まず、問題がどこにあるのかを把握。

次にその問題を解決するための具体的な改善策を探ることが重要です。

それを踏まえて、以下のステップを紹介しました。

- 老後も含めた収入の把握

- 老後も含めた支出の把握

- 先に貯蓄するお金を確保する

- より増えるように資産運用を活用する。

- 家族と目標を共有する

より貯蓄額を増やすためにはさらに行動を起こすことが必須です。

今後の資産形成についてさらに学びたい方や、具体的な方法について相談があれば、ぜひ下のボタンをクリックしてLINE公式アカウントにご登録ください。

定期的に、あなたに必要な貯蓄額を増やすための知識やノウハウを発信いたします!

一緒に貯金を増やす第一歩を踏み出しましょう。