パートで働く主婦にとって、「扶養はいくらまで?」という疑問は、毎年の働き方を左右する重要なテーマです。特に2025年は、税制改正や社会保険制度の見直しにより、これまで常識とされてきた年収の基準が変わりつつあります。何となく「103万円まで」「130万円を超えると損」と理解している方も多いかもしれませんが、その認識のままでは、思わぬ税負担や社会保険料の発生につながる可能性があります。

一方で、制度を正しく理解すれば、必要以上に働き控えをする必要はなく、家計の手取りを増やす選択も可能になります。重要なのは、「扶養=絶対に超えてはいけない壁」ではなく、「どこまでなら損をしにくいか」を整理して考えることです。

また、近年は最低賃金の上昇や人手不足の影響により、同じ時間働いていても年収が想定以上に増えてしまうケースが増えています。「意識していなかったら年収の壁を超えていた」という事態を防ぐためにも、制度の仕組みを事前に把握し、年単位で収入を管理する視点が欠かせません。扶養の基準は毎年少しずつ変化しており、2025年は特に注意が必要な年といえるでしょう。

この記事では、2025年時点の最新制度をもとに、パート主婦が知っておきたい扶養の年収ラインや年収の壁をわかりやすく解説します。働き損を避け、自分と家族にとって最適な働き方を考えるための判断材料として、ぜひ参考にしてください。

1.2025年版「扶養の年収ライン」とは何か

扶養の年収ラインとは、配偶者や家族の収入が一定額以下であれば、税制や社会保険制度上の優遇を受けられる基準を指します。パート主婦の場合、主に関係してくるのは「税金上の扶養」と「社会保険上の扶養」の二つです。この二つは混同されがちですが、判断基準や影響が異なるため、分けて理解することが重要です。

税金上の扶養では、配偶者控除や配偶者特別控除が代表的な制度です。2025年の税制改正により、配偶者控除の対象となる配偶者の年収は、給与収入のみの場合で123万円以下に引き上げられました。これは、基礎控除や給与所得控除の見直しによるもので、以前の「103万円の壁」から大きく変わった点といえます。

一方、配偶者特別控除は、年収が123万円を超えても201万円程度まで段階的に控除が受けられる仕組みです。そのため、年収が123万円を少し超えたからといって、すぐに大きな税負担が増えるわけではありません。ここを誤解して働き控えをしてしまうケースは少なくありません。

ただし、税金の扶養だけを見て判断するのは危険です。社会保険上の扶養には、106万円や130万円といった別の基準が存在し、こちらを超えると健康保険や年金の加入義務が発生する場合があります。2025年は社会保険の適用拡大が進んでいるため、税金だけでなく社会保険の仕組みもあわせて理解することが欠かせません。

加えて、配偶者控除や配偶者特別控除は、パート主婦本人ではなく、主に配偶者の税負担に影響する制度です。そのため、「自分の手取りがどれだけ増減するか」だけでなく、「世帯全体で見たときにどうなるか」を意識することが大切です。扶養の仕組みを世帯単位で捉えることで、短期的な損得だけでなく、家計全体の最適化につながります。

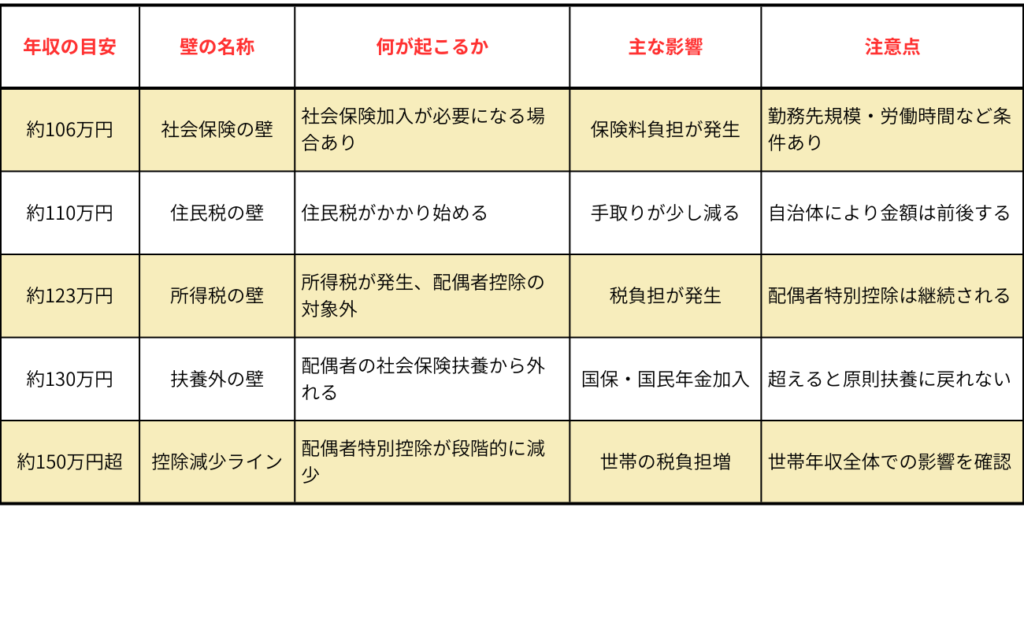

2.パート主婦が注意すべき年収の壁一覧

パート主婦が特に注意すべきなのが、いわゆる「年収の壁」です。年収の壁とは、収入が一定額を超えることで、税金や社会保険料の負担が新たに発生したり、扶養から外れたりする境目を指します。2025年時点で意識しておきたい主な壁はいくつか存在します。

まず、税金に関する壁として挙げられるのが、123万円のラインです。これは所得税がかからない目安であり、配偶者控除の対象となる上限でもあります。このラインを超えると所得税が発生しますが、急激に手取りが減るわけではなく、配偶者特別控除が適用される範囲であれば影響は緩やかです。

ここで、「以前は103万円が基準だったのでは?」と感じた方もいるかもしれません。

実際、103万円は長年、所得税がかからない年収ラインとして知られてきました。

しかし、税制改正により控除額が見直され、2025年時点では所得税がかからない年収の目安は約123万円となっています。そのため、103万円を少し超えたからといって、すぐに働き損になるわけではありません。

次に、住民税の壁があります。住民税は自治体によって多少異なりますが、おおむね110万円前後から課税されるケースが多く、所得税よりも先に負担が発生する点が特徴です。年収が123万円以下であっても、住民税がかかる可能性がある点は見落としやすいため注意が必要です。

さらに重要なのが、社会保険に関する106万円と130万円の壁です。106万円の壁は、一定規模以上の企業で週20時間以上働くなどの条件を満たした場合に、社会保険への加入義務が生じる基準です。130万円の壁は、配偶者の社会保険の扶養から外れる基準であり、このラインを超えると、自分で健康保険や年金に加入する必要が出てきます。

これらの壁はそれぞれ性質が異なり、どの壁を重視すべきかは家庭の状況や働き方によって変わります。単純に「超えると損」と考えるのではなく、負担と将来の保障を含めて総合的に判断することが、2025年における賢い選択といえるでしょう。

特に2025年以降は、社会保険の適用範囲が段階的に拡大される予定があり、これまで扶養内で働けていた人でも、条件次第では社会保険加入が必要になる可能性があります。そのため、「去年は大丈夫だったから今年も同じでいい」と考えるのは危険です。勤務先の規模や労働時間、収入見込みを定期的に確認し、最新の制度に合わせて働き方を見直すことが、働き損を防ぐ重要なポイントになります。

現在は、103万円よりも社会保険が関係する106万円や130万円の年収ラインのほうが、家計への影響が大きくなりやすい点に注意が必要です。

以前(〜2024年ごろ)

103万円は、所得税がかからない年収ラインとして広く知られてきました。

現在(2025年〜)

税制改正により、所得税がかからない年収の目安は約123万円に変わっています。

3. 働き損を防ぐための収入調整の考え方

パート主婦が年収の壁を意識する理由の多くは、「頑張って働いたのに手取りが増えないのではないか」という不安にあります。いわゆる働き損とは、収入が増えた結果、税金や社会保険料の負担が増え、世帯全体の手取りが思ったほど伸びない、あるいは一時的に減ってしまう状態を指します。ただし、これは制度そのものが不利なのではなく、仕組みを理解しないまま収入を増やしてしまうことで起こりやすい現象です。

まず意識したいのは、収入を月単位ではなく年単位で把握することです。パート収入は月ごとの変動が大きく、繁忙期や人手不足の時期にシフトが増えることで、想定以上に年収が伸びるケースがあります。扶養の判定は原則として年間収入で行われるため、年の途中で一度立ち止まり、年収見込みを確認することが重要です。早めに把握できれば、勤務時間の調整やシフト相談など、柔軟な対応が可能になります。

税金面に関しては、年収が123万円を超えたからといって、すぐに大きな負担増が生じるわけではありません。配偶者特別控除は段階的に縮小する仕組みとなっており、数万円の超過で手取りが急減することは考えにくい構造です。そのため、「壁を少しでも超えたら損」という考え方は、実態とは必ずしも一致しません。収入が増えることで生活に余裕が生まれるケースもあり、過度な働き控えが必ずしも正解とは限らない点は押さえておきたいところです。

また、収入調整を考える際には、「今後も同じ働き方を続けたいか」という視点も重要です。一時的に収入を抑えることはできても、長期的に見て無理のある働き方になっていないか、将来的に収入を増やす余地を残しているかを考える必要があります。2025年以降は最低賃金の上昇も続いており、意図せず年収が上がる可能性もあるため、数年先を見据えた計画が欠かせません。

一方で、社会保険の壁については慎重な判断が求められます。106万円や130万円を超えることで保険料負担が発生しますが、その分、将来の年金額が増える、病気や出産時の保障が手厚くなるといったメリットもあります。短期的な手取りだけに注目するのではなく、長期的な安心や保障も含めて考えることが、2025年以降の現実的な収入調整の考え方といえるでしょう。

4. 扶養を外れる前に確認すべきポイント

年収が扶養の基準を超えそうな場合、事前に確認すべきポイントはいくつかあります。最初に確認したいのは、勤務先の規模や雇用条件です。社会保険の加入要件は、従業員数や週の労働時間などによって異なります。同じ年収でも、条件次第で社会保険の加入義務が生じるかどうかが変わるため、就業規則や担当部署への確認は欠かせません。

次に重要なのが、配偶者の勤務先における家族手当や扶養手当の扱いです。これらは税制とは別に企業独自で設けられている制度であり、扶養から外れることで支給対象外となるケースもあります。手当の金額によっては、社会保険料の負担以上に影響が出ることもあるため、事前に必ず確認しておく必要があります。

さらに、扶養を外れた場合に新たに発生する住民税、国民健康保険料、国民年金保険料についても把握しておく必要があります。特に国民健康保険料は自治体ごとに算定方法が異なり、世帯人数や所得によって負担額が大きく変わります。年収が増えた分がそのまま手取り増加につながるとは限らないため、収入増と負担増をセットで考える視点が重要です。

また、扶養を外れることで必要になる各種手続きについても見落としがちです。健康保険の切り替えや年金の種別変更など、期限内に行わなければならない手続きが発生します。これらを後回しにすると、保険料の遡及請求など、思わぬ負担につながる可能性があります。

扶養を外れるかどうかを判断する前に、勤務先の社会保険条件、配偶者の家族手当の有無、住民税や保険料の負担額を確認しておくことが大切です。

一方で、社会保険に加入することによるメリットにも目を向ける必要があります。厚生年金への加入は将来の年金額に影響し、傷病手当金や出産手当金といった給付制度は、万が一の際の生活を支える重要な役割を果たします。扶養を外れるかどうかは、単純な年収基準ではなく、生活の安定性や将来設計を含めて総合的に判断することが、後悔しない選択につながります。

5. まとめ

2025年の扶養制度では、年収の壁を正しく理解することがこれまで以上に重要です。税金と社会保険は仕組みが異なり、単純な年収基準だけで判断すると働き損につながる可能性があります。年単位で収入を管理し、世帯全体の手取りと将来の安心を踏まえて働き方を選ぶことが、後悔しない選択につながります。

🎁この記事を読んで「自分もちゃんと備えなきゃ」と思ったあなたに、本来5,000円の家計相談を先着5名様だけ無料でプレゼント中です!

なぜ無料? → 今、不安を抱えながらも一歩踏み出したい方の背中を押したいからです。 ただし、ひとり一人しっかり向き合いたいので枠は先着5名で即締め切りします。

- ✔ 年金・退職金の見込み額が分かる

- ✔ NISA・iDeCoの活用方法がわかる

- ✔ 老後に必要な資金のシミュレーション付き

こちらから受け取り可能です👇 不安を「数字で見える化」して、安心な将来への第一歩を踏み出しましょう。