老後資金1億円と聞いて驚くかも知れませんが、昨今、物価上昇による円の下落や老後資金2000万円問題等、老後のことを考えると大丈夫??と心配となるケースが多くなってきています。そこで、元銀行員であり、現役のFPが老後資金は一体どのくらい必要なのか、毎月使えるお金はいくらなのかを検証していきたいと思います。

老後1億円の生活レベル

老後1億円ある人の生活レベルってどんな感じなの?って思うかも知れません。1億円と聞くと「もう十分あるやん!」って思うかも知れませんが、老後どのくらいの生活水準を送るのかや、どのくらいの期間生きるのかによって、必要となる金額は変わってきます。1億円ある場合の生活レベルや毎月の収支のイメージを開設していくので、是非老後設計の参考にしてみてください。

金融資産が1億円ってどのくらいいるの?

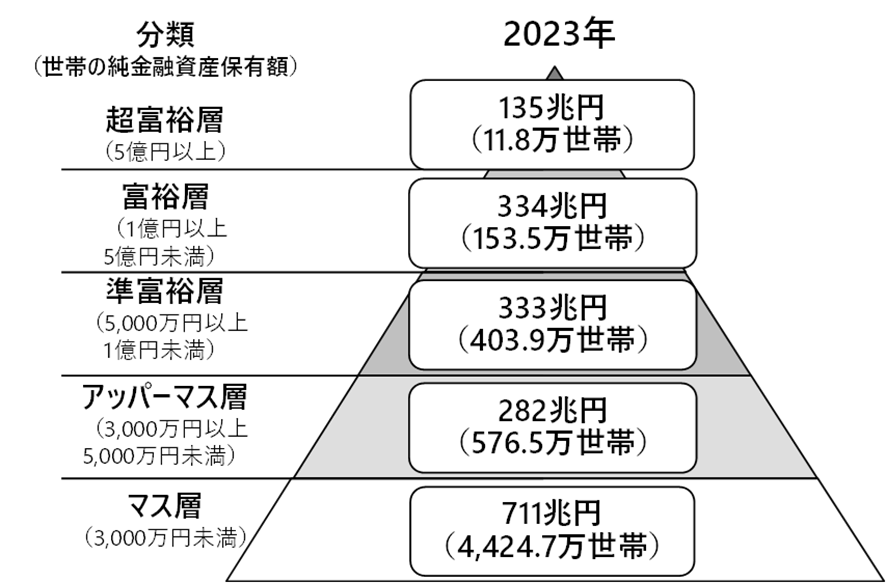

野村総合研究所では、世帯の純金融資産保有額(保有金融資産から負債を差し引いた額)で、資産額ごとに5つの分類をし、その内訳について調査をし公表しています。

最新のデータよると、2023年時点では、純金融資産1億円以上5億円未満の「富裕層」と、5億円以上の「超富裕層」を合わせた世帯数は約165.3万世帯にのぼります。これは、2021年時点の148.5世帯から11.3%増加し過去最高となっています。

とはいえ、これは総世帯数(約5,570万世帯)から見ると、全体の約2.97%にあたり、金融資産1億円以上を保有する世帯は、非常に限られた層であるといえます。

一方で、「約30世帯に1世帯は富裕層である」と考えると、意外と珍しくないような感覚にもなるのではないでしょうか。

老後資金として1億円がある場合、どのような生活が送れるのでしょうか。

まずは、公的年金がいくら受け取れるのかを確認し、それと合わせて毎月いくら生活費に充てられるかを考えてみましょう。

平均的な年金受給額を見てみる

老後生活の基本的な収入源の一つは、公的年金です。日本年金機構によると、令和7年度の厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は、月額23万2784円とされています。

これは、標準的なモデル世帯に基づいた金額で、夫婦で厚生年金や国民年金を受け取る場合、この金額が毎月入ってくる収入の基礎となります。

老後資金がある場合は、資産を取り崩しながら生活費等に充てることができます。

老後資金1億円を毎月取り崩して使う場合、生活期間によって1ヶ月に使える金額は大きく変わります。

仮に運用益などを考慮せず、預金を一定期間で均等に取り崩すと想定した場合、取り崩せる金額は順に見ていくと次のようになります。

毎月均等に月額取り崩すと、10年間でいくと、「約83.3万円、15年でいくと「約55.6万円」、20年でいくと「約41.7万円」、25年でいくと「33.3万円」、30年でいくと「約27.8万円」となります。65歳から、95歳までの30年間で1億円を使い切ると想定した場合毎月約27.8万円取り崩せることになります。

仮に、夫婦での年金収入が毎月51.1万円あるとすると、目指す生活レベルによりますが、一般的には「ゆとりある生活を送れる」と言えるでしょう。

毎月使える額と生活感

総務省「家計調査報告(家計収支編)2024年」によると、夫婦二人の無職世帯の平均的な消費支出は約25.6万円程度(2024年)となっています。ただし、目指す生活レベルによって支出は大きく変わります。

ここでは、一般的な生活費の目安と比較し、どのような生活が可能かイメージしてみましょう。

夫婦二人世帯の平均的なレベルとして月に25万円で生活すると仮定し、かつ標準的な年金収入(約23.3万円)がある場合は、毎月1.7万円不足することになります。慎ましい、標準的な生活を送るイメージですね。1億円から毎月1.7万円を取り崩す場合、資産は約490年持つことになるので、この生活水準を維持する限り、資産が枯渇する心配はほぼありえません。

自営業などで夫婦ともに国民年金に加入している場合など、公的年金収入だけではこの金額に満たない場合はより多くの金額を取り崩す必要がでてきます。

例えば、年金収入が夫婦で月15万円の場合で、不足分の10万円を毎月取り崩す場合を考えると、約83.3年資産が持つ計算になります。

標準的な生活レベルとして、毎月30万円程度で生活する場合、食費や光熱費、医療費などの基本的な支出に加え、適度な趣味やレジャーを楽しむことができるでしょう。

夫婦の標準的な年金収入(約23.3万円)では不足しますが、老後資金から毎月約6.7万円を取り崩せば実現可能です。仮に1億円ある場合は、約124.3年持つ計算になります。

毎月使える額が40万円だとすると、旅行や外食、ゴルフ等の趣味にお金をかけることができより豊かな老後生活を送ることができるでしょう。

標準的な年金収入がある場合は、毎月約16.7万円を取り崩す必要があり、資産1億円から取り崩す場合、49.9年持つ計算です。

一般的な生活費との比較とイメージ

ここでは、一般的な生活費の目安と比較し、どのような生活が可能かイメージしてみましょう。

夫婦二人世帯の平均的なレベルとして月に25万円で生活すると仮定し、かつ標準的な年金収入(約23.3万円)がある場合は、毎月1.7万円不足することになります。慎ましい、標準的な生活を送るイメージですね。1億円から毎月1.7万円を取り崩す場合、資産は約490年持つことになるので、この生活水準を維持する限り、資産が枯渇する心配はほぼありえません。

自営業などで夫婦ともに国民年金に加入している場合など、公的年金収入だけではこの金額に満たない場合はより多くの金額を取り崩す必要がでてきます。

例えば、年金収入が夫婦で月15万円の場合で、不足分の10万円を毎月取り崩す場合を考えると、約83.3年資産が持つ計算になります。

標準的な生活レベルとして、毎月30万円程度で生活する場合、食費や光熱費、医療費などの基本的な支出に加え、適度な趣味やレジャーを楽しむことができるでしょう。

夫婦の標準的な年金収入(約23.3万円)では不足しますが、老後資金から毎月約6.7万円を取り崩せば実現可能です。仮に1億円ある場合は、約124.3年持つ計算になります。

毎月使える額が40万円だとすると、旅行や外食、ゴルフ等の趣味にお金をかけることができより豊かな老後生活を送ることができるでしょう。

標準的な年金収入がある場合は、毎月約16.7万円を取り崩す必要があり、資産1億円から取り崩す場合、49.9年持つ計算です。

年金収入によって取り崩し額が変わる

取り崩し額が毎月5万円の場合「約166.7年」、取り崩し額が10万円の場合「約83.3年」取り崩し額が15万円の場合「約55.5年」、取り崩し額が20万円の場合「約41.7年」、取り崩し額が25万円の場合「約33.3年」取り崩し額が30万円の場合「約27.8年」と取り崩し額によってかなり差が出てきます。

老後資金に1憶円が必要なことも

現役時代に高い収入を得ていた方は、老後も同じような生活水準を維持したいと考える傾向があります。家計支出が多ければ、その分、老後に必要となる資金も膨らみます。

公的年金の受給額は現役時代の収入に影響されますが、収入が非常に高い場合でも、年金だけでは現役時代の支出を賄いきれない可能性が高いです。

そのため、年金だけでは不足する分を1億円の資産で補う必要があり、結果として1億円程度の資金が必要になる場合があります。

また、持ち家がある場合、老後の住居費は固定資産税や修繕費などが中心となりますが、賃貸の場合は毎月家賃の支払いが発生します。

特に都市部など家賃が高い地域では、老後の生活費に占める住居費の割合が大きくなります。仮に月10万円の家賃を30年間払い続けると、それだけで3600万円が必要になります。

前述のように、「ゆとりのある老後生活」には、標準的な生活費に加えて旅行や趣味、レジャーなどにかかる費用が必要になります。

温泉巡りや海外旅行、ゴルフ、習い事など、活動的な老後を送りたいと考えるなら、その分だけ多くの支出が見込まれます。

こうしたプラスアルファの費用を賄うためには、年金収入だけでは足りないケースが多く、1億円の資産を計画的に取り崩していくことが重要になります。

老後資金として1億円が過剰なケース

すでに住宅ローンを完済した持ち家があり、老後の住居費の負担が少ない場合、必要な老後資金は抑えられます。

さらに、夫婦ともに会社員として長く勤め、十分な厚生年金を受給できる見込みがある場合、年金収入だけで毎月の生活費の大半を賄える可能性が高まります。

また、日々の生活で無理なく節約を実践でき、質素な暮らしでも満足できる場合は、毎月の生活費を低く抑えることができます。

例えば、夫婦で毎月20万円程度で十分に生活できるという場合、標準的な夫婦の年金受給額(約23.3万円)だけでも生活費を賄うことができ、場合によっては年金だけで黒字になる可能性もあります。

1億円の老後資金を長持ちさせるために

せっかく準備した1億円の老後資金を、できるだけ長く、安心して使うためには、いくつかのポイントがあります。資金計画をしっかりと立て、賢く活用することが大切です。

公的年金を最大限活用する

公的年金は原則65歳から受け取れますが、希望すれば60歳から繰り上げて受け取ることができます。

繰上げ受給を選択すると、本来の受給開始時期よりも早く年金を受け取れる一方で、年金額は減額(1ヶ月あたり0.4%/1962年4月1日以前生まれの人は0.5%)されます。

また、「高齢になってからたくさん年金をもらったところで使い切れない」「健康なうちに使える金額を確保しておきたい」と考える方もいるでしょう。そんな方にも繰上げ受給はおすすめできます。

さらに、早めに年金を受け取り始めることで、65歳までの資産の取り崩し額を減らすことができ、結果的に資産寿命を延ばすという考え方もあります。

逆に、年金の受け取りを66歳以降に繰り下げることも可能です。繰下げ受給を選択すると、受け取り開始時期が遅くなる代わりに、年金額が増額されます(1ヶ月あたり0.7%)。

受給開始までの期間は保有資産を取り崩したり、無理のない範囲で仕事を続けたりして生活費を賄います。

繰り下げて年金額を増やすことで、将来的に受け取る年金収入が増え、年金メインで生活できるようになります。

資産別の取り崩し順序について

一般的には、リスクの低い資産から順に取り崩していくのが基本とされています。

まずは普通預金や定期預金といった流動性が高く元本割れのリスクが低い現金・預貯金から生活費を賄います。次に、比較的リスクが低いとされる国内債券などを検討します。

株式や投資信託といったリスク資産は、市場の変動が大きいため、すぐに現金化する必要がない分を残しておくとよいでしょう。

ただし、市場が好調で株式や投資信託が大きく値上がりしている場合は、値上がり益の一部を確定させるために、優先的に取り崩す(現金化する)という考え方もあります。これにより、含み益を享受しつつ、他の資産を温存することができます。

予期せぬ支出に備える

高齢になると、病気や怪我のリスクが高まり、医療費が増加する傾向があります。また、介護が必要になった場合の費用も大きな負担となる可能性があります。

公的な健康保険や介護保険制度もありますが、自己負担分や差額ベッド代、介護保険対象外のサービス費用などは自己負担となります。

持ち家で長く暮らす場合、築年数が経つにつれて建物の劣化が進み、大規模な修繕やリフォームが必要になることがあります。

外壁塗装や屋根の葺き替え、水回りの改修などには、数百万円単位の費用がかかることも珍しくありません。

老後も、子どもや孫への経済的援助を求められるケースがあります。例えば、子どもの結婚資金、孫の教育資金やお祝いごとなどです。

こうした援助は義務ではありませんが、力になってあげたいと考える方も多いでしょう。

物価高騰を迎える今後の資産運用

老後資金をすべて現金や預貯金のまま置いておくと、インフレ(物価上昇)によってお金の価値が目減りしてしまうリスクがあります。

例えば、年2%の物価上昇が続けば、10年後には現在の1億円の価値が約8200万円相当に、20年後には約6700万円相当に目減りしてしまいます。物価上昇に備え、資産の一部を運用に回すことを検討するとよいでしょう。

株式や投資信託は、値動きが比較的大きい資産ですが、企業の成長に合わせて株価が上昇したり、配当金や分配金を受け取ったりすることができ、長期的にはインフレに強く、資産を増やす可能性を秘めています。

個別株はリスクが高いと感じる場合でも、幅広い銘柄に分散投資できる投資信託であれば、リスクを抑えつつ市場全体の成長の恩恵を受けることが期待できます。

不動産も、インフレに強い資産と言われることがあります。不動産そのものの価値が物価上昇に合わせて上がる可能性があり、また、賃貸に出せば家賃収入という安定的な収入を得ることができます。

まとめ

老後資金が1億円ある場合の生活レベルについて詳しく解説しました。

1億円は、多くの人にとってかなりの大金であり、ゆとりある老後生活を実現するための十分な基盤となり得ます。年金の受給額によっては、かなりゆとりのある生活を送ることも可能でしょう。

一方で、老後資金として1億円が必要かどうかは、現役時代の生活水準、持ち家の有無、老後の過ごし方に対する希望など、個人の状況によって異なります。

また、現実的な問題として、老後2000万円問題と騒がれていたように、1憶円の金融資産を持つことができる方は、運用方法によりますが、ごくまれです。そこで、まずは、金融資産をより多く持つことができるように、特典をご用意致しました。LINEを是非フォローいただけると、特典として付けさせていただいておりますので、無料ですので、是非ご参考にしてみてください。