今回は、老後破産と定年退職後の住宅ローンの問題について取り上げていきます。

晩婚化、晩産化により、住宅ローンを組む年齢が上がってきています。

それにより、定年退職して退職金を受け取るも、住宅ローンを完済できず、年金だけでは、毎月の住宅ローンを返済できないという状況が起こってきています。

最悪の場合、自己破産しなければならなくなってしまいます。

そうならないために、若いうちからライフプランをしっかりと立て対策を取っていく必要があります。元銀行員であり、現役のファイナンシャルプランナーという中立的な立場から、老後破産と住宅ローンの問題について、原因と対策を述べ、ライフプランニングの重要性を記載していきます。

老後破産する3つの原因

そもそも、老後破産が起こる原因は何なのかについて記載していきたいと思います。

老後破産する原因その1:収入が減るのに支出が変わらない

定年退職し、年金収入のみになり、働いていた頃と比較して収入が激減するのに対して、支出が全く変わらず、月間、年間での収支が赤字になってしまい、住宅ローンの返済ができなくなってしまいます。

総務省の家計調査によると「65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)についてみると、実収入は236千円、 可処分所得は205千円となった。 消費支出は224千円」「65歳以上の単身無職世帯についてみると、実収入は135千円、可処分 所得は123千円となった。 消費支出は132千円」と赤字になっていることがわかります。

支出内訳について見てみると

<65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支2021年より算出>

| 食料 | 66千円 |

| 住居 | 17千円 |

| 光熱・水道 | 19千円 |

| 家具・家事用品 | 11千円 |

| 被服及び履物 | 5千円 |

| 交通・通信 | 25千円 |

| 教養娯楽 | 19千円 |

| 保健医療 | 16千円 |

| その他 | 46千円 |

<支出合計224千円>

食料等生活必需品に占める割合が多く節約しようにもなかなか厳しいものがあります。

現時点でも収支が赤字になっていることに加えて、今後はさらに、円の価値の下落による物価の上昇も起こってきていますので、支出が増えることが間違いなく考えられます。また、年金支給額が、物価スライドからマクロ経済スライドに変わったことで、年金支給額が増えることは考えにくいものです。

老後破産の原因その2:住宅ローンで貯蓄ゼロ

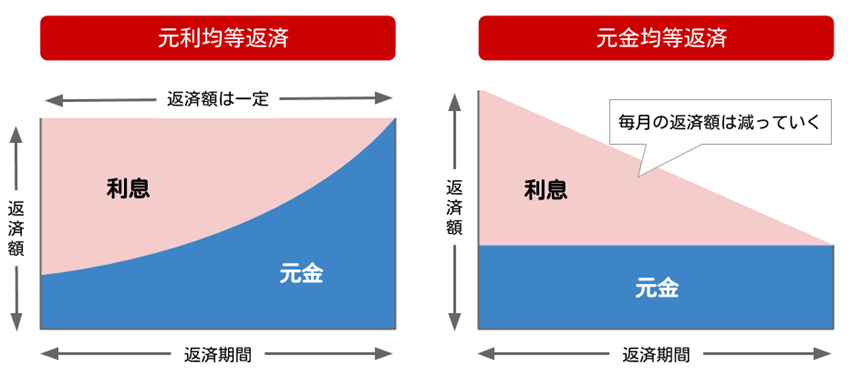

老後への蓄えが思っていたよりも少なく、定年退職時の退職金を加味したとしても、住宅ローンを完済することができず、結果として、住宅ローンを返済できなくなり、老後破産するケースがあります。特に住宅ローンは、元利均等返済という仕組みになっていますので、元金が減りにくい仕組みになっています。

ローンの返済方法は、元金均等返済と元利均等返済と2種類あり、元金均等返済は、元金が一定で、その上に元金に対して、金利が付いてくる返済方法であり、元利均等返済よりもはじめの方は、毎月の返済が多くなりますが、総返済額が少なく元金の返済も一定、かつ早く進めることができます。

一方で、元利均等返済とは、元金と利息を併せた返済額が均等である返済方法のことをいい、返済額の内訳をみると利息の方が先に多く支払わなければならず、元金が減りにくく、かつ、総返済額が多くなります。住宅ローンは元利均等返済を適用していることがほとんどであり、元金の減るスピードが元金均等返済よりも遅くなります。

イメージは以下の通りです。

老後破産の原因その3:想定外の出費が発生する

住宅リフォームや、医療費、親が生きていれば親の介護に係る費用負担をしなければならない等、想定外の出費が発生するケースも出てきます。

住宅リフォームでいくと、在来工法のお風呂からユニットバスに変更する場合約150万円はかかりますし、外壁塗装でも50坪で100~150万円程度は見ておかなければなりません。

医療費に関しては、かかる病気にもよりますが、がん等に罹患した場合、検査技術費用約250万円に加えて、高額医療費の対象外である、ベッド代が1日当り安くて6000円、月に直すと、18万円になります。

親の介護に関しては、介護度や使う施設にもよって違うケースが多いので一概にいうことはできず、具体的な費用が出せませんが、親が厚生年金を受給していたとしても、ご自身と同じく月々の収支が赤字となるケースもありますので、要注意です。

親が自営業であれば、一層国民年金しか加入していないので注意しなければなりません。

老後破産を防ぐ2つの対策

老後破産する原因と住宅ローンについて書いてきましたが、ここまで読まれた方は、

老後について心配される方も多くいらっしゃるかと思います。そこで、もっとも有効な手段としては、若いうちからが資産形成が挙げられます。

NISA・iDeCo高利回り商品での運用

NISAは、ご存知の方が多いかもしれませんので簡単にご説明致します。

NISAとは、少額投資非課税制度といい日本の個人投資家向けの税制優遇制度で一定額までの投資に対して売却益や配当金が非課税になる仕組みです。

NISAには、2種類の枠があります。

1積立投資枠

長期・分散投資向け

・対象商品:金融庁が認めた投資信託やETFのみ

・非課税期間:無期限

・年間投資上限120万円

2成長投資枠

個別株や幅広い投資信託も対象

・非課税期間:無期限

・年間投資上限:240万円

NISAのメリット

売却益や配当金が非課税(通常は約20%の税金がかかる)

・長期的な資産形成に有利

・制度が恒久化され、非課税期間が無制限に(2024年から)

NISAについての説明は別ページで説明しますので、詳しくは、そちらをご参照下さい。

iDeCoとは、個人型確定拠出年金のことをいいます。自分で積み立てて運用し、60歳以降に受け取ることができる私的年金制度です。掛金の全額が所得控除の対象となり、税制優遇が受けられるのが大きな特徴です。

iDeCoの仕組み

毎月決まった額を拠出し、自分で運用商品を選ぶ(投資信託、定期預金、保険など) 60歳以降に一時金または年金として受け取る(運用成績によって受取額が変動)

iDeCoのメリット

1掛金が全額所得控除⇒所得税・住民税が軽減される

2運用益が非課税⇒NISAと同じく、通常約20%かかる税金がゼロ

3受取時にも税制優遇⇒一時金なら退職所得控除、年金なら公的年金等控除が適用

iDeCoのデメリット

60歳まで引き出せない(途中解約不可)

・運用リスクがある(選ぶ商品によっては元本割れの可能性)

・手数料がかかる(加入時、運用時、受取時に費用が発生)

他人資本の活用による資産形成

NISA・iDeCo、について、説明してきましたが、今度は、他人資本を活用した資産形成について説明していきます。

他人資本の活用についてですが、わかりやすく言うと、銀行等の金融機関から借り入れを起こして投資をするということです。株や現物資産には、個人向けのフリーローンを除いて、金融機関が融資してくれるところはありませんが、唯一、不動産については、銀行は融資をしてくれます。

詳細については、よく学んでいただく必要があり、別途ご案内しますが、日本が、マネタリーベースを増加させたことにより、円の価格が下落を続け、物価が上昇を続けています。不動産についても同じことが言えます。下落を続ける円を借りてきて、上昇を続ける現物(不動産)に投資することで、資産形成のスピードを加速させることができます。おまけに、借入ですので、元金が減っていく分も加味するとNISAやiDeCo等の積み立てや貯蓄型の保険に入るよりも資産形成のスピードが全く違います。但し、繰り返しになりますが、不動産投資についてよく学んでいただく必要がありますので、よく勉強していただきたいと思います。

定年退職後住宅ローンが残っている場合

晩婚化、晩産化により、住宅ローンを組む時期が遅くなっていることは冒頭に記載した通りです。

定年退職後に住宅ローンを払い続けなければならないケースは山ほど出てくるかと思います。定年退職後は、以下の2つの方法でしか、住宅ローンの返済をすることができません。

再雇用制度を利用して働く

再雇用制度と年金収入の両方で、住宅ローンの返済を助けることもできます。

再雇用制度とは、定年退職を迎えた従業員を引き続き雇用する制度のことです。

主に日本の企業で広く導入されており、高齢者雇用安定法に基づいて、希望する労働者に対して65歳までの雇用機会を提供することが義務付けられています。

1対象者

定年に達した従業員

企業が定める条件を満たす者(勤務成績、健康状態等)

2雇用形態

多くは、有期契約社員や嘱託社員などの非正規雇用

待遇は定年前と比べて変更されることが一般的(給与の減額など)

3目的

高齢者の雇用継続による労働力の確保

定年後の生活安定を支援

技術ノウハウの継承

近年は、70歳までの就業機会確保を企業に努力義務として求める動きもあります。

シルバー人材センターを活用して働く

シルバー人材センターを活用して働くことで僅かですが、収入を得ることもできます。

シルバー人材センターとは、高齢者が自分の経験やスキルを活かして働くことができる公益法人組織です。

各市町村に設置されており、健康で働く意欲のある60歳以上の高齢者に仕事を提供する仕組みとなっています。

1働き方

短時間・軽作業が中心(週2~3日、1日数時間など)

請負・委任契約が基本(雇用契約ではない)

柔軟な働き方が可能

2仕事内容

事務・軽作業(データ入力、清掃、駐輪場管理など)

技術・専門職(大工仕事、植木の剪定、障子・ふすまの張替えなど)

家庭向けサービス(家事手伝い、庭の手入れ、こどもの送迎など)

3報酬

完全出来高制で配分金として支払われる(最低賃金の適用外)

月数万円程度のケースが多い

自身がどのくらい年金をもらうことができて、支出がどのくらいあるのかを把握したうえで、シルバー人材センターに登録し、住宅ローン返済に充てるのも良いでしょう。

70歳過ぎてしまった後はどうする?

先に記載した通りで、70歳過ぎてしまった場合でも、例えば40歳で、35年ローンを組んでしまっていたらローンが残ってしまった状態になりますし、ローンを仮に退職金等で返済したとしても、冒頭に挙げた統計を基にすると、毎月約1万円、年間で約12万円の支出過多となりどうしようもない状態になってしまいます。

おまけに、先に述べたように、リフォーム費用が出てきたりと思わぬ出費が出ることもあり、貯蓄が底をついてしまうこともあるでしょう。

退職金や年金を当てにし過ぎると痛い目に遭うので、先にも述べた通り、若いうちからの資産形成は必須といえるでしょう。

参考までに、貯蓄額の年代別平均値と中央値をあげておきます。ここからもわかる通り、突発的な支出等が重なるといくら退職金があるとはいえ、すぐになくなってしまうことが予想されます。

まとめ

繰り返しになりますが、円の価値が下落し、物価上昇する中で、年金支給額が増えることは考えられず、支出過多となることが十二分に予想されます。

晩婚化、晩産化により、住宅ローンを組むのが遅くなる中で、シルバー人材センター等での収入だけで、補いきれるとは言い切れません。

若いうちに資産形成のプランをしっかりと立て、老後破産しないように対策を立ていく必要があります。

とは言うもののなかなか自分で計画を立てるのが面倒であったり、よくわからない等疑問がたくさんあるはずです。そこで、LINEをフォローいただいた方限定で、特典プレゼントプラス無料相談を受け付けていますので、是非是非フォローしてみてください。