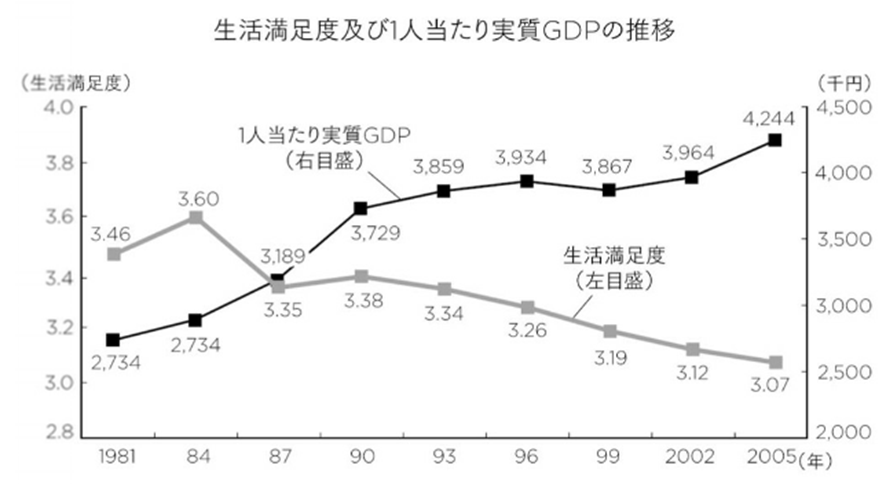

人気YouTuber統計学のお姉さんこと佐藤舞さんが「あっという間に人は、死ぬから」という本を出版されましたその中で、掲載されていたのが上記のグラフです。

少し古いですが、皆さんこのグラフを見てどう感じるでしょうか?昨今、物価上昇等の現象や、GDP成長目標2040年に1000兆円ということが、政府より発表されていますが、一方で、生活満足度については、真逆の反応を見せています。今回は、これをテーマに、元銀行員であり、現役FPの視点から見て、考察と提案をお伝えしていきます。

なぜ、生活満足度とGDPの伸びが反比例するのか6つの理由

「日本は世界有数の経済大国。でも実際、豊かさを実感できていない…」

そんな疑問を持ったことはありませんか?

実は、GDPの成長=生活満足度の向上ではないことが、世界中の研究で明らかになっています。GDP(国内総生産)は、国の経済活動の「規模」を測る指標です。

簡単にいえば、モノやサービスをどれだけ生産・消費したかを数字にしたものです。

ただし、GDPは「お金に換算できるもの」しか数えないため、私たちの幸福度を直接表すものではありません。

(1) 一定以上の収入では幸福感が頭打ち

- 「イースタリン・パラドックス」と呼ばれる現象

- 生活必需品が満たされれば、それ以上の収入は幸福感に直結しにくい

(2) 他人との比較がストレスになる

- 人は「自分が豊かか」より「他人より豊かか」で幸福を感じがち

- GDPが伸びても格差が広がると、不満や不安が増える

(3) 成長の副作用

- 経済成長の裏には長時間労働や過度な競争がある

- その結果、ストレス・過労・人間関係の希薄化につながる

(4) 消費に慣れてしまう

- 新しいスマホやブランド品を買っても、幸福感は一時的

- すぐに「もっといいものが欲しい」となる(ヘドニック・トレッドミル)

(5) 分配の偏り

- 成長の果実が一部の層に集中 → 「豊かになった実感がない」

(6) GDPでは測れない幸せがある

- 家族との時間、健康、安心できる社会、地域のつながり

- これらはGDPには反映されないが、生活満足度には大きく影響

イースタンパラドックスについて

経済学者リチャード・イースタリンが1974年に発表した研究によると、人々の幸福度と所得の関係には限界があることがわかりました。これが「イースタリン・パラドックス」と呼ばれるものです。

具体的には、ある国の中で見れば収入の多い人ほど幸福度が高い傾向にあります。しかし、国全体の平均所得が上がり続けても、国民の平均的な幸福度はほとんど変わらないのです。つまり「個人レベルではお金が幸せを押し上げるが、社会全体では豊かさと幸せが比例しない」という矛盾が存在するのです。

この理由のひとつが「比較」にあります。人は自分の生活水準そのものよりも、「他人と比べて自分がどれくらい恵まれているか」で満足度を感じやすい性質を持っています。そのため、自分の収入が増えても周囲も同じように豊かになれば、相対的な優位性は変わらず、幸福感も大きくは向上しません。

もうひとつの理由が「慣れ」です。新しい家や車を手に入れたときは嬉しくても、時間が経てばその喜びは薄れていきます。このように、人は環境や生活水準の上昇にすぐ順応してしまうため、長期的な幸福感にはつながりにくいのです。

イースタリン・パラドックスが示しているのは、経済成長や所得の増加だけでは人々の幸福は保証されないということです。一定の生活基盤が整った社会では、むしろ人とのつながりや健康、安心できる社会環境といった「お金では測れない要素」が幸福度に強く影響するようになります。

これらを踏まえてどう対処していけばよいのでしょうか。

自分の軸を持つ

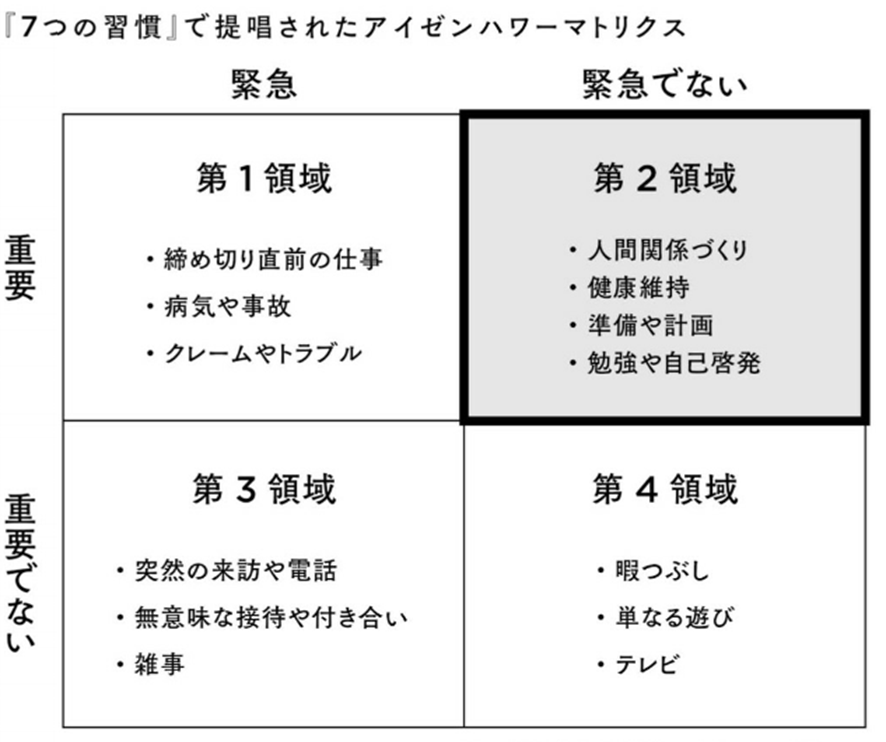

アイゼンハワー・マトリクスとは?

毎日の仕事や生活の中で、「やることが多すぎて、何から手をつければいいのかわからない」という経験は誰にでもあるでしょう。そんなときに役立つのが、アイゼンハワー・マトリクス(Eisenhower Matrix)と呼ばれる時間管理・タスク管理のフレームワークです。

この考え方は、アメリカ第34代大統領ドワイト・D・アイゼンハワーの言葉に由来しています。彼はかつて「重要なことは緊急であるとは限らないし、緊急なことが必ずしも重要であるとは限らない」と語りました。つまり、私たちが日々直面する物事を「重要性」と「緊急性」の2軸で分類することが、効率的な判断につながるのです。

4つの領域

アイゼンハワー・マトリクスは、タスクを次の4つに分けて整理します。

- 重要かつ緊急(第一領域)

すぐに対応すべきこと。例:締め切り直前の仕事、突発的なトラブル、病気の治療。 - 重要だが緊急でない(第二領域)

将来の成果や成長につながるため、計画的に取り組むべきこと。例:スキルアップの勉強、健康管理、人間関係の構築。 - 緊急だが重要でない(第三領域)

→ 他人からの要請や電話・メールなど、すぐに対応を求められるが、自分の目標には直接つながらないこと。できれば委任や調整を検討する。 - 重要でも緊急でもない(第四領域)

→ いわゆる「時間の無駄」となりがちなこと。例:SNSのだらだら閲覧、目的のないネットサーフィン。

活用のポイント

このマトリクスの最大のポイントは、第二領域(重要だが緊急でないこと)に時間を確保することです。

多くの人は「第一領域」と「第三領域」に追われがちですが、将来の成果や人生の満足度を高めるには、健康、学び、信頼関係などを計画的に積み重ねていくことが欠かせません。

ちょっとわかりにくい場合 ちょっとわかりにくなと思う場合は、まず、過去の自分の経験や経済状況について洗い出してみてください。その上で、自分の現在地について把握してみてください。人生を前に進めるには「今、自分はどこに立っているのか」を把握することが欠かせません。地図を持っていても、現在地が分からなければ目的地に向かって正しく進めないのと同じです。ここでは、特に多くの人が悩みを抱きやすい お金 と 人間関係 の2つの視点から、自分の現在地を確認する方法を紹介します。

お金の現在地を知る

お金に関しては、「収入」「支出」「資産」「負債」の4つを整理するのが基本です。

- 収入:毎月いくらの安定した収入があるのか?副収入はあるか?

- 支出:生活費、娯楽費、固定費など、どれくらい出ているか?

- 資産:貯金、投資、不動産など、自分の持っているものは何か?

- 負債:ローンや借金など、返済が必要なものはどれくらいか?

これらを数値化することで、自分のお金の「体力」が分かります。たとえば、同じ月収30万円でも、支出が25万円なら余裕があり、35万円なら赤字です。数字で把握することで、将来に向けた具体的な行動が見えてきます。

人間関係の現在地を知る

人間関係は数値化が難しいですが、自分にとってプラスかマイナスかという視点で整理できます。

- 安心感をくれる人:話すと元気になれる人、信頼できる人

- 学びや刺激を与えてくれる人:尊敬できる人、成長のきっかけをくれる人

- エネルギーを消耗させる人:会うと疲れる人、ネガティブな影響を与える人

ノートに人の名前を書き出し、それぞれが自分にとって「プラス」「マイナス」「ニュートラル」どれにあたるかを振り分けてみましょう。すると、自分がどんな人間関係に囲まれているのか、今の環境の質が見えてきます。

未来について考える

未来を考えるとは、ただ漠然と「こうなれたらいいな」と夢を描くことではありません。

「今の延長線上にどんな未来があるのか」、そして 「望む未来を実現するにはどんな準備が必要か」 を現実的にイメージすることです。ここでは、人生に大きな影響を与える「お金」と「人間関係」の2つの視点から、未来を考える方法を整理します。

1. お金の未来を考える方法

お金の未来を考えるためには、まず「時間軸」を意識することが大切です。

- 短期(1〜3年後):旅行、引っ越し、資格取得など、近い将来に必要なお金

- 中期(5〜10年後):住宅購入、子育て、転職や起業など、ライフイベントに備える資金

- 長期(老後):年金や資産運用を踏まえた生活資金、医療や介護の準備

未来を具体的にイメージするために、ライフプラン表を作り「何歳で、どんな生活をしていて、そのためにいくら必要か」を書き出すのがおすすめです。これにより、漠然とした不安が「具体的な行動計画」に変わっていきます。

人間関係の未来を考える方法

人間関係の未来を考える際には、「誰と、どんな関係を築いていたいか」を描くことがポイントです。

- 続けたい関係:家族や親友など、これからも大切にしたい人たち

- 広げたい関係:同じ価値観や目標を持つ仲間、学びを与えてくれる人

- 手放す関係:未来の自分にとって負担になるつながり

未来を想像するときに「自分はどんな人たちと時間を過ごしていたいか」をイメージしてみると、今どんな出会いを求めるべきか、どんな人との関係を深めるべきかが見えてきます。

特に考えていただきたいのは、老後についてです。「どんな死を迎えたいのか」を考えてみてください。お金に悩まず、価値観の会う人と暮らしていきたい等人によっては様々ですが、どうしていきたいのかを考えていきましょう。

未来のお金の準備を考える

NISAやiDeCoは、昨今ニュース等で取り上げられているので、割愛しますが、信用力を活用した資産形成を考えてみてください。物価上昇していくことは、国の方針で明らかとなっているので、現物資産での資産形成を考えてみてください。特に不動産での資産形成が有効です。金等も実物資産として有効ですが、皆さんは、手持ちの資金があまりないかと思います。ですので、信用力の活用簡単にいうと金融機関での借入を使い、賃料収入で返済してもらうという流れを作ることで手許にお金が無くても国の施策に乗っ取った資産形成ができていきます。どの地域が良いのか、どんな物件が良いのかについては、勉強を良くしていただく必要がありますが、信用力の活用をした物価上昇への対応は必須です。特に人口流入の激しい地域への情報のアンテナを張っておいてください。

一人で失敗しないために

これまで、幸福について、お金について考える機会を持っていただけたかと思いますが、一人で勉強したり、行動したりすると失敗は付き物です。できるだけ失敗を少なくする為に、第3者の目線を入れ、信頼できる専門家、お金に関していうとFPに相談することが一番です。

まとめ

幸福について考えてきていただきましたが、ポイントは、国の施策に乗っ取って、老後の資産形成を行うこと、信頼できる良き専門家、お金に関しては、FPに相談しながら、勉強と行動に移していきましょう。

もし興味を持っていただけたのでしたら、現在、「老後2000年問題解決ロードマップ」という特典付きで無料相談を行っております。是非LINEフォローして特典を受け取ってみてください。